I sistemi di sicurezza sociale

Appunto sul fondamento giuridico ed economico dell’intervento pubblico in campo sociale; le forme tipiche di cui si articolano i sistemi di sicurezza sociale; le fonti di finanziamento; i lineamenti generali dei sistemi di previdenza, assistenza e sanità del paese.

Hanno lo scopo di garantire alle persone adeguate condizioni di vita e allontanarle dalla preoccupazione di doversi trovare in gravi situazioni di bisogno. Il legislatore stabilisce i limiti entro i quali tale obiettivo è posto a carico della collettività.

Forme di tutela

Le forme di tutela tipiche della protezione sociale sono:

- la previdenza: consiste nell’accantonare quote di reddito presente per far fronte al rischio di determinati eventi futuri e prevedibili. (es.

la pensione per la vecchiaia, invalidità, infortuni).

Tutela i lavoratori che non sono più in grado di mantenere se stessi e la famiglia. - L’assistenza: consiste nell’erogazione di prestazioni gratuite (beni, servizi o somme di denaro) dirette a soddisfare fondamentali necessità personali e familiari dell’assistito.

Tutela qualunque persona non sia in grado di provvedere alle esigenze primarie della vita. - La tutela della salute: si attua mediante interventi e servizi per la prevenzione e la cura delle malattie e per la riabilitazione degli stati di invalidità. (Diritto individuale)

Tutela della salute, per garantire il mantenimento e il recupero dell’integrità mentale e fisica.

Il diritto alla protezione sociale

E’ il riconoscimento di un diritto soggettivo alla protezione sociale per coloro che trovano nelle situazioni previste dalla legge. I sistemi di protezione sociale non coincidono con le forme di assistenza privata e di beneficenza, che hanno carattere spontaneo e volontario.

Fondamento

La sicurezza sociale si fonda sull’uguaglianza e solidarietà dal punto di vista economico, rimuovendo le situazioni di disagio economico. (il ricco aiuta il povero)

E’ riconosciuto come diritto della persona umana e garantito nei fondamentali documenti internazionali ed europei.

La sicurezza sociale, l’assistenza sociale e la previdenza sociale

La sicurezza sociale è l’insieme degli interventi diretti all’erogazione dei beni e dei servizi pubblici per i cittadini che si trovano in circostanze particolari come infortunio, malattia, invalidità, disoccupazione, vecchiaia.

L’assistenza sociale è l’insieme degli interventi e dei programmi pubblici che garantiscono a tutti i cittadini i mezzi per un’esistenza libera e dignitosa indipendentemente dal verificarsi di eventi dannosi. Questa concede la possibilità di usufruire di prestazioni e di beni a prescindere da dal versamento dei contributi.

La previdenza sociale sono tutta quella serie di prestazioni a favore dei lavoratori.

Profilo storico della sicurezza sociale

Le spese pubbliche: la sicurezza sociale La sicurezza sociale, l’assistenza sociale e la previdenza sociale La sicurezza sociale è l’insieme degli interventi diretti all’erogazione dei beni e dei servizi pubblici per i cittadini che si trovano in circostanze particolari come infortunio, malattia, invalidità, disoccupazione, vecchiaia.

L’assistenza sociale è l’insieme degli interventi e dei programmi pubblici che garantiscono a tutti i cittadini i mezzi per un’esistenza libera e dignitosa indipendentemente dal verificarsi di eventi dannosi. Questa concede la possibilità di usufruire di prestazioni e di beni a prescindere da dal versamento dei contributi. La previdenza sociale sono tutta quella serie di prestazioni a favore dei lavoratori.

Profilo storico della sicurezza sociale Lo sviluppo della sicurezza sociale ha attraversato diverse fasi, iniziando dal totale disinteresse dello Stato rispetto all’economia e della società all’assunzione di responsabilità sempre più grandi assicurando i lavoratori e garantendo ai cittadini un tenore di vita dignitoso. Nel medioevo operavano delle istituzioni caritative regolate dalla Chiesa che assistevano i malati e i poveri in nome della solidarietà cristiana, oppure le corporazioni di arti e mestieri che assistevano i propri associati, raccogliendo dagli stessi i fondi necessari per lo svolgimento dell’attività. Il mio intervento pubblico a favore dei poveri si ha con la Poor Law el 1601 con lo scopo di prevenire i conflitti sociali e prevedeva il ricovero in comunità dei poveri.

Nella seconda metà dell’800 nacquero in Inghilterra e successivamente negli altri paesi Europei le Società di mutuo soccorso, delle società volontarie di lavoratori fondate sulla solidarietà: i soci versavano dei contributi per far fronte alle proprie eventuali esigenze in caso di malattie e infortuni. In questo sistema di attuava la distribuzione del rischio fra i soci e non consentivano di ottenere una copertura del rischio sufficiente a far fronte a bisogni del lavoratore. Questi società vengono sostituite da delle forme di assicurazione obbligatoria in cui tutti i lavoratori devono contribuire e al verificarsi dell’evento le prestazioni vengono erogate anche il lavoratore non ha versato i contributi sufficienti al finanziamento dei servizi.

La prima teorizzazione del sistema della sicurezza sociale si ha nel 1942 in Gran Bretagna secondo la quale tutta la popolazione deve essere protetta in caso di bisogno, creando così il Welfare State ovvero lo Stato sociale o Stato del benessere. Il finanziamento di questo avviene tramite i contributi dei lavoratori e dei datori di lavoro, ma anche con il prelievo fiscale di tutti i cittadini.

In Italia, vi è stata anche l’istituzione della pensione sociale per gli anziani sprovvisti di reddito proprio. Il finanziamento della sicurezza sociale.

Il finanziamento della sicurezza sociale avviene in due modi:

- con le imposte pagate dalla collettività: molto alta negli stati moderni per i seguenti ragioni: o ragioni di carattere sociale: estendendo la protezione ad un alto numero di soggetti giudicati meritevoli; o ragioni di carattere economico: in quanto lo Stato può prestare i suoi servizi all’intera collettività in condizioni di monopolio realizzando così delle economie di scala, cioè la riduzione del costo medio di produzione ottenendo successivamente l’aumento delle dimensioni aziendali.

- con i contributi versati dai beneficiari dalle sue prestazioni : avviene secondo due metodi: o sistema della capitalizzazione: quando i contributi versati vengono accantonati e investiti; o sistema della ripartizione: se ogni anno le prestazioni vengono finanziate direttamente con le entrate.

Gli effetti economici della sicurezza sociale I principali effetti economici che si hanno sulla sicurezza sociale sono:

- effetti sulla distribuzione: i trasferimenti di ricchezza garantiscono alle classi più povere un flusso di risorse e avvengono: o trasferimenti dalla popolazione attiva a quella passiva: cioè dalle persone che lavorano a quelle che non lavorano per malattia, infortunio, vecchiaia o disoccupazione; o trasferimenti dai più giovani ai più vecchi; o trasferimenti dalle famiglie meno numerose a quelle più numerose: tramite gli assegni familiari.

- effetti sull’accumulazione: o su risparmi: si tratta di effetti indeterminati e la sicurezza sociale riduce il risparmio perché: i cittadini non sentono il bisogno di accantonare somme per il futuro sentendosi protetti dal sistema previdenziale; il trasferimento delle risorse dalla classi più ricche a quelle più povere caratterizza una bassa propensione al risparmio. o su investimenti: trasferendo le risorse dal settore privato a quello pubblico con la conseguente riduzione degli investimenti privati.

- effetti sulla stabilità: esercitando un’azione anticiclica e stabilizzando il reddito nazionale. L’assistenza sociale in Italia L’assistenza sociale si concretizza in una serie di prestazioni stabilite a livello locale e si differenzia dalla sicurezza sociale in quanto questa garantisce al singolo individuo, senza mezzi economici sufficienti a far fronte alle particolari avversità della vita concedendo la possibilità di usufruire delle prestazioni a totale carico della collettività. Quindi l’assistenza sociale copre tutti i lavoratori e i familiari che, se non coperti da un’assicurazione, rimangono in stato di bisogno.

La L.8-11-2000, n.328 ha introdotto un nuovo sistema assistenziale che ha lo scopo di assicurare alle persone e alle famiglie un sistema integrato di interventi e servizi sociali. La previdenza sociale in Italia La previdenza sociale è l’insieme di norme che hanno come fine la tutela del lavoratore e dei familiari a suo carico contro i rischi relativi alla perdita parziale o totale della capacità lavorativa e di conseguenza anche di un guadagno e viene realizzata attraverso un sistema di tipo assicurativo-mutualistico.

I soggetti del rapporto previdenziale sono:

- i gestori di assicurazioni sociali: ovvero gli erogatori delle prestazioni pensionistiche come INPS e INAIL;

- i soggetti obbligati al versamento dei contributi: i lavoratori e i datori di lavoro;

- i soggetti che beneficiano delle prestazioni previdenziali: i lavoratori subordinati pubblici e privati.

L’oggetto del rapporto previdenziale è il rischio sulla capacità di lavoro, ovvero i rischi professionali strettamente connessi all’attività lavorativa. I rischi non professionali, cioè quelli relativi alla vita del lavoratore e indipendenti dall’attività lavorativa. L’assicurazione per l’invalidità, la vecchiaia e i superstiti L’assicurazione obbligatoria per l’invalidità, la vecchiaia e i superstiti tutela il lavoratore contro gli eventi che influiscono negativamente sulla capacità lavorativa.

Si tratta di rischi non professionali e si distinguono in:

- malattia: ogni alterazione dello stato di salute superiore a 5 giorni;

- gravidanza;

- tubercolosi: riconosciuta solo se in fase attiva e quindi richiedono lunghi periodi di ricovero e cura;

- inabilità: stato mentale o fisico in cui il lavoratore è impossibilitato a svolgere qualsiasi attività lavorativa;

- invalidità: si riconosce solo quella permanente che riduca la capacità lavorativa di almeno 1/3;

- vecchiaia: lavoratore che raggiunge l’età fissata dalla legge e comporta l’erogazione di una pensione;

- anzianità: quando al lavoratore viene garantita una pensione avendo maturato una certa anzianità anche se non ha raggiunto l’età pensionabile per l’anzianità.

- morte: pensione per i familiari a carico del lavoratore e si distingue in: o pensione di reversibilità: per i familiari del lavoratore deceduto già pensionato; o pensione indiretta: per i familiari del lavoratore deceduto non pensionato ma che ha i requisiti per la pensione di vecchiaia; o pensione privilegiata indiretta per inabilità: per i familiari del lavoratore deceduto per causa di servizio.

Cosa fondamentale del rapporto assicurativo è la contribuzione, ovvero il pagamento dei contributi che può essere di quattro tipi:

- contributi obbligatori: dovuti dal datore di lavoro per i prestatori che svolgono attività retributiva alle sue dipendenze;

- contributi da riscatto: che consentono al lavoratore di compensare i periodi lavorativi con quelli non lavorativi;

- contributi figurativi: versati, senza onere a carico del lavoratore, per i periodi in cui la persona non svolge alcuna attività lavorativa per cause indipendenti dalla sua volontà;

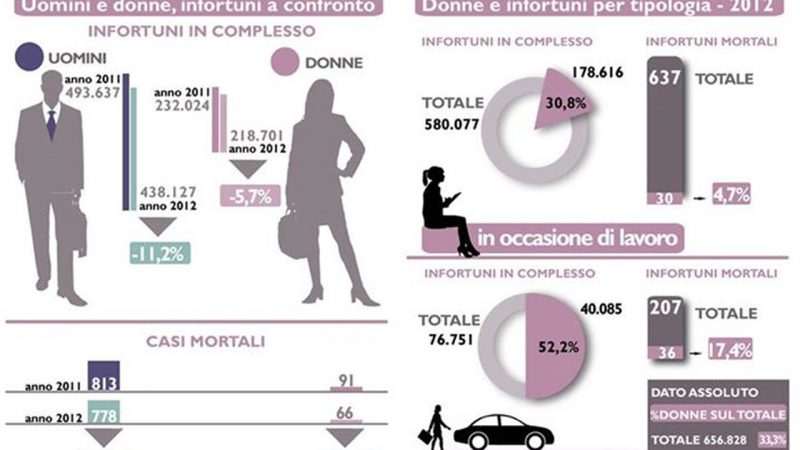

- contributi volontari: versati dal lavoratore per periodi successivi all’estinzione del rapporto di lavoro per maturare i requisiti per il diritto alla pensione. L’assicurazione contro gli infortuni sul lavoro e le malattie professionali L’assicurazione obbligatoria contro gli infortuni sul lavoro e le malattie professionali ha la funzione di risarcire il lavoratore nello svolgimento di un’attività lavorativa pericolosa.

I soggetti del rapporto assicurativo sono:

- il soggetto assicuratore: ovvero l’INAIL che provvede a risarcire il lavoratore nelle spese mediche e sanitarie;

- i soggetti assicurati: i lavoratori che svolgono lavori pericolosi;

- i soggetti assicuranti: i datori di lavoratori.

L’oggetto del rapporto sono:

- l’infortunio sul lavoro: ogni lesione originata, in occasione di lavoro, da causa violenta che determini la morte della persona o ne diminuisca permanentemente o temporaneamente le capacità lavorativa del lavoratore;

- la malattia professionale: evento dannoso che agisce sulla capacità lavorativa da causa non violenta.

Le prestazioni erogate dall’assicurazione sono indipendenti dal requisito di contribuzione minima.